|

市場調查報告書

商品編碼

1684805

卡車排隊市場機會、成長動力、行業趨勢分析和 2025 - 2034 年預測Truck Platooning Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

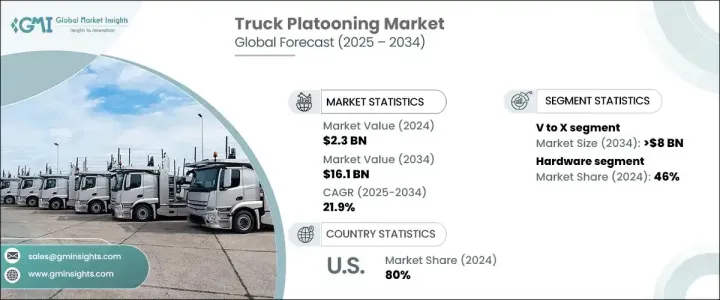

2024 年全球卡車排隊市場規模達 23 億美元,預計 2025 年至 2034 年期間複合年成長率將達到 21.9%。隨著世界越來越關注永續性、營運效率和安全性,卡車排隊正在迅速流行起來。這種讓多輛卡車以緊密同步的隊形行駛的創新技術正在成為減少燃料消耗和減少環境影響的關鍵解決方案。透過減少空氣阻力,這些車隊顯著降低了燃料成本,同時降低了碳排放。

同時,人工智慧(AI)和機器學習等自動化技術的進步,使車隊行駛成為追求更高效率和可靠性的車隊營運商的可行選擇。政府也透過提供激勵措施和資助促進這項先進技術發展的研究計畫來促進市場的成長。基礎設施升級和監管支援也有助於推動採用,使卡車排隊成為未來交通運輸的關鍵組成部分。

| 市場範圍 | |

|---|---|

| 起始年份 | 2024 |

| 預測年份 | 2025-2034 |

| 起始值 | 23億美元 |

| 預測值 | 161億美元 |

| 複合年成長率 | 21.9% |

卡車車隊市場的主要驅動力之一是政府和私營部門的持續支持。卡車運輸業向自動化的轉變正在推動商業車隊採用尖端技術,以簡化營運、降低燃料費用並提高道路安全性。隨著對物流最佳化的需求不斷增加,卡車排隊為旨在提高效率同時減少對人類駕駛員依賴的營運商提供了理想的解決方案。此外,電子商務的成長和滿足交貨期限的壓力促使車隊營運商尋求在確保安全的同時提高速度的方法,進一步推動了車隊行駛的採用。

市場按通訊技術細分,包括車對車 (V2V)、車對一切 (V2X) 和車對基礎設施 (V2I)。 2024 年,V2X 領域佔據了 40% 的市場佔有率,預計到 2034 年將創造 80 億美元的市場價值。 V2X 技術透過實現車隊卡車與周圍基礎設施(如道路系統、交通號誌和其他車輛)之間的無縫通訊來推動這一成長。這種即時資料交換最佳化了車輛協調,使得車隊行駛更加安全、高效,尤其是在互聯互通的道路上。

卡車排隊行駛也嚴重依賴硬體、軟體和服務。硬體部分將在 2024 年佔據 46% 的市場佔有率,並且正在經歷顯著的成長。先進的感測器,包括LiDAR、雷達、攝影機和超音波感測器,對於確保平穩、安全的排隊操作至關重要。這些技術可幫助卡車保持精確的距離、偵測障礙物並同步其運動,使硬體成為卡車排隊系統持續發展的關鍵組成部分。

光是美國卡車車隊市場在 2024 年就佔據了全球佔有率的 80%。美國在自動駕駛汽車技術方面的領導地位,包括人工智慧演算法和基於感測器的自動化的不斷發展,正在加速車隊行駛系統的採用。隨著自動駕駛卡車變得越來越可靠,美國的車隊營運商擴大採用車隊行駛技術來降低燃料成本、簡化物流並提高道路安全。隨著自動化技術的不斷進步,美國市場可望長期大幅成長。

目錄

第 1 章:方法論與範圍

- 研究設計

- 研究方法

- 資料收集方法

- 基礎估算與計算

- 基準年計算

- 市場估計的主要趨勢

- 預測模型

- 初步研究和驗證

- 主要來源

- 資料探勘來源

- 市場範圍和定義

第 2 章:執行摘要

第 3 章:產業洞察

- 產業生態系統分析

- 硬體提供者

- 軟體供應商

- 服務提供者

- 技術提供者

- 最終用戶

- 供應商概況

- 利潤率分析

- 技術與創新格局

- 專利分析

- 重要新聞及舉措

- 監管格局

- 用例

- 衝擊力

- 成長動力

- 商用車銷售成長

- 降低車隊營運成本和燃料消耗的需求增加

- 連網汽車需求不斷成長

- 嚴格的環境法規和不斷成長的道路安全需求

- 技術和硬體成本高

- 缺乏基礎設施

- 產業陷阱與挑戰

- 缺乏物流控制

- 跨境運輸相關風險

- 成長動力

- 成長潛力分析

- 波特的分析

- PESTEL 分析

第4章:競爭格局

- 介紹

- 公司市佔率分析

- 競爭定位矩陣

- 戰略展望矩陣

第5章:市場估計與預測:按組件,2021 - 2034 年

- 主要趨勢

- 硬體

- 感應器

- 檢測系統

- 相機

- 其他

- 軟體

- 服務

第6章:市場估計與預測:依車型,2021 - 2034 年

- 主要趨勢

- 輕型商用車 (LCV)

- 重型商用車 (HCV)

第 7 章:市場估計與預測:按自主水平,2021 - 2034 年

- 主要趨勢

- 部分自治

- 完全自主

第 8 章:市場估計與預測:按通訊技術,2021 - 2034 年

- 主要趨勢

- 車對車 (V to V)

- 車輛到一切(V到X)

- 車輛到基礎設施 (V to I)

第 9 章:市場估計與預測:按地區,2021 - 2034 年

- 主要趨勢

- 北美洲

- 美國

- 加拿大

- 歐洲

- 英國

- 德國

- 法國

- 義大利

- 西班牙

- 俄羅斯

- 北歐

- 亞太地區

- 中國

- 印度

- 日本

- 韓國

- 澳新銀行

- 東南亞

- 拉丁美洲

- 巴西

- 墨西哥

- 阿根廷

- 中東及非洲

- 阿拉伯聯合大公國

- 南非

- 沙烏地阿拉伯

- 土耳其

第10章:公司簡介

- AB Volvo

- Bendix

- Bosch

- Continental

- Daimler

- Hino Motors

- IVECO

- NVIDIA

- Omnitracs

- Peloton

- Scania

- TomTom

- TuSimple

- Veddel

- ZF Friedrichshafen

The Global Truck Platooning Market reached USD 2.3 billion in 2024 and is projected to grow at a robust CAGR of 21.9% from 2025 to 2034. As the world becomes more focused on sustainability, operational efficiency, and safety, truck platooning is rapidly gaining traction. This innovative technology, where multiple trucks travel in a closely synchronized formation, is becoming a crucial solution for reducing fuel consumption and minimizing environmental impact. By reducing aerodynamic drag, these platoons significantly cut fuel costs while lowering carbon emissions.

At the same time, advancements in automation technology, including artificial intelligence (AI) and machine learning, make platooning a feasible option for fleet operators seeking greater efficiency and reliability. Governments are also contributing to the market's growth by offering incentives and funding research programs that promote the development of this advanced technology. Infrastructure upgrades and regulatory support are also helping drive adoption, making truck platooning a key component of the future of transportation.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $2.3 Billion |

| Forecast Value | $16.1 Billion |

| CAGR | 21.9% |

One of the primary drivers of the truck platooning market is the ongoing support from both governments and private sectors. The shift toward automation in the trucking industry is pushing commercial fleets to adopt cutting-edge technologies that streamline operations, reduce fuel expenses, and enhance safety on the roads. With the increasing demand for logistics optimization, truck platooning offers an ideal solution for operators aiming to improve efficiency while reducing reliance on human drivers. Additionally, the growth in e-commerce and the pressure to meet delivery deadlines are prompting fleet operators to seek ways to increase speed while ensuring safety, further boosting the adoption of platooning.

The market is segmented by communication technology, which includes Vehicle-to-Vehicle (V2V), Vehicle-to-Everything (V2X), and Vehicle-to-Infrastructure (V2I). In 2024, the V2X segment captured 40% of the market share and is expected to generate USD 8 billion by 2034. V2X technology is fueling this growth by enabling seamless communication between platooning trucks and surrounding infrastructure, such as road systems, traffic signals, and other vehicles. This real-time data exchange optimizes vehicle coordination, making platooning safer and more efficient, especially on interconnected roadways.

Truck platooning also relies heavily on hardware, software, and services. The hardware segment, which accounted for 46% of the market in 2024, is experiencing significant growth. Advanced sensors, including LiDAR, radar, cameras, and ultrasonic sensors, are integral to ensuring smooth, safe platooning operations. These technologies help trucks maintain precise distances, detect obstacles, and synchronize their movements, making hardware a critical component for the ongoing development of truck platooning systems.

The U.S. truck platooning market alone made up 80% of the global share in 2024. The nation's leadership in autonomous vehicle technology, including the continuous evolution of AI algorithms and sensor-based automation, is accelerating the adoption of platooning systems. As autonomous trucks become more reliable, fleet operators in the U.S. are increasingly adopting platooning technology to reduce fuel costs, streamline logistics, and enhance road safety. With continued advancements in automation, the U.S. market is poised for substantial long-term growth.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Research design

- 1.1.1 Research approach

- 1.1.2 Data collection methods

- 1.2 Base estimates & calculations

- 1.2.1 Base year calculation

- 1.2.2 Key trends for market estimation

- 1.3 Forecast model

- 1.4 Primary research and validation

- 1.4.1 Primary sources

- 1.4.2 Data mining sources

- 1.5 Market scope & definition

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis, 2021 - 2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.1.1 Hardware providers

- 3.1.2 Software providers

- 3.1.3 Service providers

- 3.1.4 Technology providers

- 3.1.5 End users

- 3.2 Supplier landscape

- 3.3 Profit margin analysis

- 3.4 Technology & innovation landscape

- 3.5 Patent analysis

- 3.6 Key news & initiatives

- 3.7 Regulatory landscape

- 3.8 Use case

- 3.9 Impact forces

- 3.9.1 Growth drivers

- 3.9.1.1 Growing sales of commercial vehicles

- 3.9.1.2 Increase in demand to reduce operating cost and fuel consumption by fleet

- 3.9.1.3 Rising demand for connected vehicles

- 3.9.1.4 Stringent environmental regulations and rising demand for road safety

- 3.9.1.5 High cost of technology and hardware

- 3.9.1.6 Lack of infrastructure

- 3.9.2 Industry pitfalls & challenges

- 3.9.2.1 Lack of logistics control

- 3.9.2.2 Risks associated with cross-border transportation

- 3.9.1 Growth drivers

- 3.10 Growth potential analysis

- 3.11 Porter’s analysis

- 3.12 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive positioning matrix

- 4.4 Strategic outlook matrix

Chapter 5 Market Estimates & Forecast, By Component, 2021 - 2034 ($Bn)

- 5.1 Key trends

- 5.2 Hardware

- 5.2.1 Sensors

- 5.2.2 Detection systems

- 5.2.3 Camera

- 5.2.4 Others

- 5.3 Software

- 5.4 Services

Chapter 6 Market Estimates & Forecast, By Vehicle, 2021 - 2034 ($Bn)

- 6.1 Key trends

- 6.2 Light Commercial Vehicle (LCV)

- 6.3 Heavy Commercial Vehicle (HCV)

Chapter 7 Market Estimates & Forecast, By Autonomous Level, 2021 - 2034 ($Bn)

- 7.1 Key trends

- 7.2 Partially-autonomous

- 7.3 Fully autonomous

Chapter 8 Market Estimates & Forecast, By Communication Technology, 2021 - 2034 ($Bn)

- 8.1 Key trends

- 8.2 Vehicle to Vehicle (V to V)

- 8.3 Vehicle to Everything (V to X)

- 8.4 Vehicle to Infrastructure (V to I)

Chapter 9 Market Estimates & Forecast, By Region, 2021 - 2034 ($Bn)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 UK

- 9.3.2 Germany

- 9.3.3 France

- 9.3.4 Italy

- 9.3.5 Spain

- 9.3.6 Russia

- 9.3.7 Nordics

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 India

- 9.4.3 Japan

- 9.4.4 South Korea

- 9.4.5 ANZ

- 9.4.6 Southeast Asia

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.5.3 Argentina

- 9.6 MEA

- 9.6.1 UAE

- 9.6.2 South Africa

- 9.6.3 Saudi Arabia

- 9.6.4 Turkey

Chapter 10 Company Profiles

- 10.1 AB Volvo

- 10.2 Bendix

- 10.3 Bosch

- 10.4 Continental

- 10.5 Daimler

- 10.6 Hino Motors

- 10.7 IVECO

- 10.8 NVIDIA

- 10.9 Omnitracs

- 10.10 Peloton

- 10.11 Scania

- 10.12 TomTom

- 10.13 TuSimple

- 10.14 Veddel

- 10.15 ZF Friedrichshafen

2025年全球卡車排隊系統市場報告2025 年卡車排隊全球市場報告

2025年全球卡車排隊系統市場報告2025 年卡車排隊全球市場報告 至 2030 年卡車編隊市場預測:按車輛類型、編隊配置、自動化等級、通訊模型、技術、應用、最終用戶和地區進行全球分析

至 2030 年卡車編隊市場預測:按車輛類型、編隊配置、自動化等級、通訊模型、技術、應用、最終用戶和地區進行全球分析 2024-2028年卡車隊列系統的全球市場

2024-2028年卡車隊列系統的全球市場 2024-2032 年按隊列類型、通訊技術、技術、服務、感測器類型和地區分類的卡車隊列市場報告

2024-2032 年按隊列類型、通訊技術、技術、服務、感測器類型和地區分類的卡車隊列市場報告 卡車編隊市場,依技術、依組件、依感測器、依通訊技術、依編隊類型、依國家和地區 - 2024-2032 年行業分析、市場規模、市場佔有率和預測卡車編隊市場 - 2018-2028 年全球產業規模、佔有率、趨勢、機會和預測,按技術類型、基礎設施類型、自治級別、地區、競爭細分

卡車編隊市場,依技術、依組件、依感測器、依通訊技術、依編隊類型、依國家和地區 - 2024-2032 年行業分析、市場規模、市場佔有率和預測卡車編隊市場 - 2018-2028 年全球產業規模、佔有率、趨勢、機會和預測,按技術類型、基礎設施類型、自治級別、地區、競爭細分 全球卡車隊列市場研究報告 - 2023 年至 2030 年行業分析、規模、佔有率、成長、趨勢和預測

全球卡車隊列市場研究報告 - 2023 年至 2030 年行業分析、規模、佔有率、成長、趨勢和預測 全球汽車編隊系統市場研究報告 - 2023 年至 2030 年行業分析、規模、佔有率、成長、趨勢和預測

全球汽車編隊系統市場研究報告 - 2023 年至 2030 年行業分析、規模、佔有率、成長、趨勢和預測 卡車隊列市場:按技術、按隊列類型、按通信技術、按地區 - 規模、份額、展望、機會分析,2023-2030 年

卡車隊列市場:按技術、按隊列類型、按通信技術、按地區 - 規模、份額、展望、機會分析,2023-2030 年