|

市場調查報告書

商品編碼

1665232

石油和天然氣雲端運算市場機會、成長動力、產業趨勢分析和 2025 - 2034 年預測Cloud Computing in Oil and Gas Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

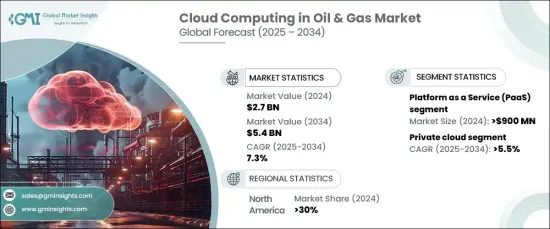

2024資料全球石油和天然氣雲端運算市場價值為 27 億美元,預計 2025 年至 2034 年期間將以 7.3% 的複合年成長率強勁成長。隨著石油和天然氣公司努力實現營運現代化,整合雲端技術可以提供更大的靈活性,從而能夠更快地響應市場波動並實現更有效率的資源管理。

2024 年,市場將分為幾種主要服務產品:基礎設施即服務 (IaaS)、平台即服務 (PaaS) 和軟體即服務 (SaaS)。其中,PaaS領域佔據了相當大的市場佔有率,價值達9億美元。由於其能夠簡化應用程式開發和管理,消除維護底層基礎設施的複雜性,因此該領域正在迅速擴張。透過採用 PaaS 解決方案,石油和天然氣公司可以簡化開發流程、縮短產品上市時間並根據需求輕鬆擴展資源。

| 市場範圍 | |

|---|---|

| 起始年份 | 2024 |

| 預測年份 | 2025-2034 |

| 起始值 | 27億美元 |

| 預測值 | 54億美元 |

| 複合年成長率 | 7.3% |

石油和天然氣領域的雲端運算也按部署模式細分,包括公有、私有和混合雲端解決方案。預計資料2025 年到 2034 年,私有雲領域將以 5.5% 的複合年成長率穩步成長。透過私有雲部署,石油和天然氣公司可以更好地控制資料隱私,同時受益於雲端技術的可擴展性和靈活性。在遵守嚴格監管標準不容商榷的行業中,這一點尤其重要。

在美國,石油和天然氣雲端運算市場在 2024 年佔據了 30% 的佔有率。作為數位轉型策略的一部分,美國主要的石油和天然氣公司正在大力投資雲端基礎設施。此外,該地區強大的監管框架和對先進資料分析解決方案日益成長的需求,正在加速雲端運算在從探勘到分銷等廣泛的石油和天然氣業務中的整合。

目錄

第 1 章:方法論與範圍

- 研究設計

- 研究方法

- 資料收集方法

- 基礎估算與計算

- 基準年計算

- 市場估計的主要趨勢

- 預測模型

- 初步研究和驗證

- 主要來源

- 資料探勘來源

- 市場範圍和定義

第 2 章:執行摘要

第 3 章:產業洞察

- 產業生態系統分析

- 供應商概況

- 軟體供應商

- 服務提供者

- 石油和天然氣營運商

- 經銷商

- 最終用戶

- 利潤率分析

- 技術與創新格局

- 專利分析

- 監管格局

- 使用案例

- 使用案例1

- 好處

- 投資報酬率

- 使用案例2

- 好處

- 投資報酬率

- 使用案例1

- 案例研究

- 案例研究 1

- 消費者姓名

- 挑戰

- 解決方案

- 影響

- 案例研究 2

- 消費者姓名

- 挑戰

- 解決方案

- 影響

- 案例研究 1

- 衝擊力

- 成長動力

- 對即時資料分析和監控的需求日益增加

- 透過資料洞察提高永續性並減少對環境的影響

- 透過基於雲端的解決方案提高營運效率

- 石油和天然氣產業越來越關注數位轉型舉措

- 產業陷阱與挑戰

- 與遺留系統的整合挑戰

- 對資料隱私和網路安全威脅的擔憂

- 成長動力

- 成長潛力分析

- 波特的分析

- PESTEL 分析

第4章:競爭格局

- 介紹

- 公司市佔率分析

- 競爭定位矩陣

- 戰略展望矩陣

第5章:市場估計與預測:按服務,2021 - 2034 年

- 主要趨勢

- 基礎設施即服務 (IaaS)

- 平台即服務 (PaaS)

- 軟體即服務 (SaaS)

第6章:市場估計與預測:依部署模式,2021 - 2034 年

- 主要趨勢

- 公共雲端

- 私有雲端

- 混合雲端

第 7 章:市場估計與預測:按營運,2021 - 2034 年

- 主要趨勢

- 上游

- 中游

- 下游

第 8 章:市場估計與預測:按應用,2021 - 2034 年

- 主要趨勢

- 資料儲存和管理

- 資產管理

- 協作和溝通工具

- 遠端監控

- 模擬與建模

- 其他

第 9 章:市場估計與預測:按最終用途,2021 - 2034 年

- 主要趨勢

- 國家石油公司 (NOC)

- 獨立石油公司 (IOC)

第 10 章:市場估計與預測:按地區,2021 - 2034 年

- 主要趨勢

- 北美洲

- 美國

- 加拿大

- 歐洲

- 英國

- 德國

- 法國

- 義大利

- 西班牙

- 俄羅斯

- 北歐

- 亞太地區

- 中國

- 印度

- 日本

- 澳洲

- 韓國

- 東南亞

- 拉丁美洲

- 巴西

- 墨西哥

- 阿根廷

- 中東及非洲

- 阿拉伯聯合大公國

- 南非

- 沙烏地阿拉伯

第 11 章:公司簡介

- ABB

- Accenture

- Amazon Web Services (AWS)

- AVEVA

- Baker Hughes

- Cisco

- Dassault Systèmes

- General Electric

- Halliburton

- Honeywell

- IBM

- Intel

- Microsoft

- Oracle

- Rockwell Automation

- SAP

- Schlumberger

- Siemens Energy

- Tata Consultancy Services (TCS)

- Yokogawa

The Global Cloud Computing In Oil And Gas Market was valued at USD 2.7 billion in 2024 and is expected to experience robust growth at a CAGR of 7.3% from 2025 to 2034. This growth is fueled by the increasing need for operational agility, optimized workflows, and enhanced data access. As oil and gas companies strive to modernize their operations, integrating cloud technologies offers increased flexibility, enabling faster responses to market fluctuations and more efficient resource management.

In 2024, the market was divided into several key service offerings: Infrastructure as a Service (IaaS), Platform as a Service (PaaS), and Software as a Service (SaaS). Among these, the PaaS segment commanded a substantial market share, valued at USD 900 million. This segment is expanding rapidly due to its ability to simplify application development and management, eliminating the complexities of maintaining underlying infrastructure. By adopting PaaS solutions, oil and gas companies can streamline development, reduce time to market, and easily scale their resources according to demand.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $2.7 Billion |

| Forecast Value | $5.4 Billion |

| CAGR | 7.3% |

Cloud computing in the oil and gas sector is also segmented by deployment mode, including public, private, and hybrid cloud solutions. The private cloud segment is expected to grow steadily at a CAGR of 5.5% from 2025 to 2034. This growth is driven by the rising adoption of private cloud solutions, which offer enhanced security features crucial for companies handling sensitive data. With private cloud deployments, oil and gas firms can enjoy greater control over data privacy while benefiting from the scalability and flexibility of cloud technologies. This is particularly important in an industry where compliance with stringent regulatory standards is non-negotiable.

In the U.S., the cloud computing market for oil and gas captured a 30% share in 2024. The widespread adoption of cloud technologies across the region is significantly boosting operational efficiency and reducing costs. Major oil and gas companies in the U.S. are investing heavily in cloud infrastructure as part of their digital transformation strategies. Furthermore, the region's strong regulatory framework and increasing demand for advanced data analytics solutions are accelerating the integration of cloud computing across a wide range of oil and gas operations, from exploration to distribution.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Research design

- 1.1.1 Research approach

- 1.1.2 Data collection methods

- 1.2 Base estimates & calculations

- 1.2.1 Base year calculation

- 1.2.2 Key trends for market estimation

- 1.3 Forecast model

- 1.4 Primary research and validation

- 1.4.1 Primary sources

- 1.4.2 Data mining sources

- 1.5 Market scope & definition

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis, 2021 - 2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Supplier landscape

- 3.2.1 Software providers

- 3.2.2 Service providers

- 3.2.3 Oil & gas operators

- 3.2.4 Distributors

- 3.2.5 End users

- 3.3 Profit margin analysis

- 3.4 Technology & innovation landscape

- 3.5 Patent analysis

- 3.6 Regulatory landscape

- 3.7 Used cases

- 3.7.1 Used case 1

- 3.7.1.1 Benefits

- 3.7.1.2 ROI

- 3.7.2 Used case 2

- 3.7.2.1 Benefits

- 3.7.2.2 ROI

- 3.7.1 Used case 1

- 3.8 Case study

- 3.8.1 Case study 1

- 3.8.1.1 Consumer name

- 3.8.1.2 Challenge

- 3.8.1.3 Solution

- 3.8.1.4 Impact

- 3.8.2 Case study 2

- 3.8.2.1 Consumer name

- 3.8.2.2 Challenge

- 3.8.2.3 Solution

- 3.8.2.4 Impact

- 3.8.1 Case study 1

- 3.9 Impact forces

- 3.9.1 Growth drivers

- 3.9.1.1 Increasing demand for real-time data analytics and monitoring

- 3.9.1.2 Shift towards improving sustainability and reducing environmental impact through data insights

- 3.9.1.3 Enhanced operational efficiency through cloud-based solutions

- 3.9.1.4 Growing focus on digital transformation initiatives in the oil and gas sector

- 3.9.2 Industry pitfalls & challenges

- 3.9.2.1 Integration challenges with legacy systems

- 3.9.2.2 Concerns regarding data privacy and cybersecurity threats

- 3.9.1 Growth drivers

- 3.10 Growth potential analysis

- 3.11 Porter’s analysis

- 3.12 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive positioning matrix

- 4.4 Strategic outlook matrix

Chapter 5 Market Estimates & Forecast, By Service, 2021 - 2034 ($Bn)

- 5.1 Key trends

- 5.2 Infrastructure as a Service (IaaS)

- 5.3 Platform as a Service (PaaS)

- 5.4 Software as a Service (SaaS)

Chapter 6 Market Estimates & Forecast, By Deployment Mode, 2021 - 2034 ($Bn)

- 6.1 Key trends

- 6.2 Public cloud

- 6.3 Private cloud

- 6.4 Hybrid cloud

Chapter 7 Market Estimates & Forecast, By Operation, 2021 - 2034 ($Bn)

- 7.1 Key trends

- 7.2 Upstream

- 7.3 Midstream

- 7.4 Downstream

Chapter 8 Market Estimates & Forecast, By Application, 2021 - 2034 ($Bn)

- 8.1 Key trends

- 8.2 Data storage and management

- 8.3 Asset management

- 8.4 Collaboration and communication tools

- 8.5 Remote monitoring and control

- 8.6 Simulation and modeling

- 8.7 Others

Chapter 9 Market Estimates & Forecast, By End Use, 2021 - 2034 ($Bn)

- 9.1 Key trends

- 9.2 National Oil Companies (NOCs)

- 9.3 Independent Oil Companies (IOCs)

Chapter 10 Market Estimates & Forecast, By Region, 2021 - 2034 ($Bn)

- 10.1 Key trends

- 10.2 North America

- 10.2.1 U.S.

- 10.2.2 Canada

- 10.3 Europe

- 10.3.1 UK

- 10.3.2 Germany

- 10.3.3 France

- 10.3.4 Italy

- 10.3.5 Spain

- 10.3.6 Russia

- 10.3.7 Nordics

- 10.4 Asia Pacific

- 10.4.1 China

- 10.4.2 India

- 10.4.3 Japan

- 10.4.4 Australia

- 10.4.5 South Korea

- 10.4.6 Southeast Asia

- 10.5 Latin America

- 10.5.1 Brazil

- 10.5.2 Mexico

- 10.5.3 Argentina

- 10.6 MEA

- 10.6.1 UAE

- 10.6.2 South Africa

- 10.6.3 Saudi Arabia

Chapter 11 Company Profiles

- 11.1 ABB

- 11.2 Accenture

- 11.3 Amazon Web Services (AWS)

- 11.4 AVEVA

- 11.5 Baker Hughes

- 11.6 Cisco

- 11.7 Dassault Systèmes

- 11.8 General Electric

- 11.9 Halliburton

- 11.10 Honeywell

- 11.11 IBM

- 11.12 Intel

- 11.13 Microsoft

- 11.14 Oracle

- 11.15 Rockwell Automation

- 11.16 SAP

- 11.17 Schlumberger

- 11.18 Siemens Energy

- 11.19 Tata Consultancy Services (TCS)

- 11.20 Yokogawa