|

市場調查報告書

商品編碼

1666945

人工智慧工具包市場機會、成長動力、產業趨勢分析和 2025 - 2034 年預測Artificial Intelligence Toolkit Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2025 - 2034 |

||||||

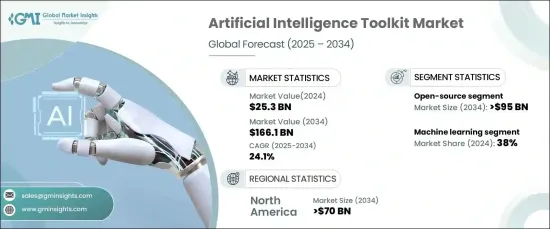

2024 年全球人工智慧工具包市場價值為 253 億美元,預計 2025 年至 2034 年期間複合年成長率將達到驚人的 24.1%。企業越來越依賴 AI 工具包來設計和部署用於應用程式的機器學習 (ML) 和深度學習模型,包括影像辨識、自然語言處理 (NLP) 和推薦系統。

人工智慧研究和技術的快速進步將加速市場擴張。演算法、模型架構和尖端技術的創新正在推動對能夠解決複雜挑戰和提高營運效率的先進人工智慧工具包的需求。隨著企業尋求在競爭中保持領先地位,對強大且可擴展的人工智慧解決方案的需求從未如此強烈。

| 市場範圍 | |

|---|---|

| 起始年份 | 2024 |

| 預測年份 | 2025-2034 |

| 起始值 | 253億美元 |

| 預測值 | 1661億美元 |

| 複合年成長率 | 24.1% |

市場按類型分為開源和商業 AI 工具包。 2024 年,開源工具包佔據了 55% 的市場佔有率,預計到 2034 年將達到 950 億美元。這些工具為開發人員,尤其是新創公司和中小型企業 (SME),提供根據其獨特需求量身定做的經濟實惠且強大的解決方案。

根據應用,市場分為機器學習、自然語言處理、電腦視覺等。機器學習在 2024 年引領市場,佔 38% 的佔有率。這種主導地位反映了其在不同領域的廣泛效用。 ML 工具包使企業能夠自動化資料分析、建立預測模型並促進智慧決策過程。醫療保健、金融和零售等行業尤其利用機器學習來推動創新和最佳化成果。

2024 年,北美 AI 工具包市場佔據 40% 的佔有率,預計到 2034 年將創造 700 億美元的產值。美國憑藉其在技術創新方面的領導地位,成為該地區的重要參與者。醫療保健、金融、零售和汽車等領域的人工智慧高採用率進一步凸顯了北美的市場主導地位。

目錄

第 1 章:方法論與範圍

- 研究設計

- 研究方法

- 資料收集方法

- 基礎估計和計算

- 基準年計算

- 市場估計的主要趨勢

- 預測模型

- 初步研究與驗證

- 主要來源

- 資料探勘來源

- 市場定義

第 2 章:執行摘要

第 3 章:產業洞察

- 產業生態系統分析

- 供應商概況

- 技術提供者

- 雲端服務供應商

- 數據提供者

- 人工智慧解決方案提供商

- 最終用途

- 利潤率分析

- 熱門人工智慧工具包的比較分析

- 工具包授權模式與成本結構

- 技術與創新格局

- 重要新聞及舉措

- 監管格局

- 衝擊力

- 成長動力

- 各行各業擴大採用人工智慧和機器學習

- 人工智慧安全和隱私日益受到關注

- 增加對人工智慧工具的投資

- 自動化和數位化傾向增強

- 產業陷阱與挑戰

- 複雜性問題

- 安全和隱私問題

- 成長動力

- 成長潛力分析

- 波特的分析

- PESTEL 分析

第4章:競爭格局

- 介紹

- 公司市佔率分析

- 競爭定位矩陣

- 戰略展望矩陣

第 5 章:市場估計與預測:按類型,2021 - 2034 年

- 主要趨勢

- 開源

- 商業的

第6章:市場估計與預測:按組件,2021 - 2034 年

- 主要趨勢

- 硬體

- 軟體

- 服務

第 7 章:市場估計與預測:按應用,2021 - 2034 年

- 主要趨勢

- 自然語言處理

- 機器學習

- 電腦視覺

- 其他

第 8 章:市場估計與預測:按最終用途,2021 - 2034 年

- 主要趨勢

- 資訊科技和電信

- 零售與電子商務

- 金融保險業協會

- 製造業

- 能源和公用事業

- 政府

- 其他

第 9 章:市場估計與預測:按地區,2021 - 2034 年

- 主要趨勢

- 北美洲

- 美國

- 加拿大

- 歐洲

- 英國

- 德國

- 法國

- 西班牙

- 義大利

- 俄羅斯

- 北歐

- 亞太地區

- 中國

- 印度

- 日本

- 韓國

- 澳新銀行

- 東南亞

- 拉丁美洲

- 巴西

- 墨西哥

- 阿根廷

- 中東及非洲

- 阿拉伯聯合大公國

- 南非

- 沙烏地阿拉伯

第10章:公司簡介

- Amazon

- C3.ai

- Databricks

- DataRobot

- Google LLC

- H2O.ai

- HPE

- Intel

- Meta Platform (Facebook)

- Microsoft

- NVIDIA

- OpenAI

- Oracle

- Salesforce

- SAP

- SAS

- Scale AI

- Teradata

- Thales

- UiPath

The Global Artificial Intelligence Toolkit Market was valued at USD 25.3 billion in 2024 and is projected to grow at an impressive CAGR of 24.1% from 2025 to 2034. The surge in adoption of AI-driven solutions across industries such as healthcare, finance, e-commerce, and manufacturing is fueling this robust growth. Businesses increasingly rely on AI toolkits to design and deploy machine learning (ML) and deep learning models for applications, including image recognition, natural language processing (NLP), and recommendation systems.

Rapid advancements in AI research and technology are poised to accelerate market expansion. Innovations in algorithms, model architectures, and cutting-edge techniques are boosting demand for advanced AI toolkits capable of solving complex challenges and enhancing operational efficiency. As businesses seek to stay ahead in a competitive landscape, the need for powerful and scalable AI solutions has never been greater.

| Market Scope | |

|---|---|

| Start Year | 2024 |

| Forecast Year | 2025-2034 |

| Start Value | $25.3 Billion |

| Forecast Value | $166.1 Billion |

| CAGR | 24.1% |

The market is segmented by type into open-source and commercial AI toolkits. In 2024, open-source toolkits accounted for 55% of the market share, with projections to reach USD 95 billion by 2034. Open-source AI toolkits are particularly appealing due to their cost-effectiveness, flexibility, and ease of customization. These tools empower developers, especially startups and small-to-medium enterprises (SME), by offering affordable yet robust solutions tailored to their unique needs.

By application, the market is categorized into machine learning, natural language processing, computer vision, and others. Machine learning led the market in 2024, capturing 38% of the share. This dominance reflects its extensive utility across diverse sectors. ML toolkits enable businesses to automate data analysis, build predictive models, and facilitate intelligent decision-making processes. Industries such as healthcare, finance, and retail are particularly leveraging ML to drive innovation and optimize outcomes.

North America AI toolkit market held a commanding 40% share in 2024, with expectations to generate USD 70 billion by 2034. This growth is driven by a robust technological infrastructure, significant investment in AI research, and widespread adoption of AI across various industries. The United States stands out as a key player in the region, leveraging its leadership in technological innovation. High AI adoption in sectors like healthcare, finance, retail, and automotive further underscores North America's market dominance.

Table of Contents

Chapter 1 Methodology & Scope

- 1.1 Research design

- 1.1.1 Research approach

- 1.1.2 Data collection methods

- 1.2 Base estimates and calculations

- 1.2.1 Base year calculation

- 1.2.2 Key trends for market estimates

- 1.3 Forecast model

- 1.4 Primary research & validation

- 1.4.1 Primary sources

- 1.4.2 Data mining sources

- 1.5 Market definitions

Chapter 2 Executive Summary

- 2.1 Industry 3600 synopsis, 2021 - 2034

Chapter 3 Industry Insights

- 3.1 Industry ecosystem analysis

- 3.2 Supplier landscape

- 3.2.1 Technology providers

- 3.2.2 Cloud service providers

- 3.2.3 Data providers

- 3.2.4 AI solution providers

- 3.2.5 End use

- 3.3 Profit margin analysis

- 3.4 Comparative analysis of popular AI toolkits

- 3.5 Toolkit licensing models and cost structures

- 3.6 Technology & innovation landscape

- 3.7 Key news & initiatives

- 3.8 Regulatory landscape

- 3.9 Impact forces

- 3.9.1 Growth drivers

- 3.9.1.1 Increasing adoption of AI and ML across industries

- 3.9.1.2 Growing focus on AI security and privacy

- 3.9.1.3 Increasing investment in AI tools

- 3.9.1.4 Rise in inclination towards automation and digitalization

- 3.9.2 Industry pitfalls & challenges

- 3.9.2.1 Complexity concerns

- 3.9.2.2 Security and privacy concerns

- 3.9.1 Growth drivers

- 3.10 Growth potential analysis

- 3.11 Porter’s analysis

- 3.12 PESTEL analysis

Chapter 4 Competitive Landscape, 2024

- 4.1 Introduction

- 4.2 Company market share analysis

- 4.3 Competitive positioning matrix

- 4.4 Strategic outlook matrix

Chapter 5 Market Estimates & Forecast, By Type, 2021 - 2034 ($Bn)

- 5.1 Key trends

- 5.2 Open source

- 5.3 Commercial

Chapter 6 Market Estimates & Forecast, By Component, 2021 - 2034 ($Bn)

- 6.1 Key trends

- 6.2 Hardware

- 6.3 Software

- 6.4 Services

Chapter 7 Market Estimates & Forecast, By Application, 2021 - 2034 ($Bn)

- 7.1 Key trends

- 7.2 Natural language processing

- 7.3 Machine learning

- 7.4 Computer vision

- 7.5 Others

Chapter 8 Market Estimates & Forecast, By End Use, 2021 - 2034 ($Bn)

- 8.1 Key trends

- 8.2 IT & telecom

- 8.3 Retail and e-commerce

- 8.4 BFSI

- 8.5 Manufacturing

- 8.6 Energy and utility

- 8.7 Government

- 8.8 Others

Chapter 9 Market Estimates & Forecast, By Region, 2021 - 2034 ($Bn)

- 9.1 Key trends

- 9.2 North America

- 9.2.1 U.S.

- 9.2.2 Canada

- 9.3 Europe

- 9.3.1 UK

- 9.3.2 Germany

- 9.3.3 France

- 9.3.4 Spain

- 9.3.5 Italy

- 9.3.6 Russia

- 9.3.7 Nordics

- 9.4 Asia Pacific

- 9.4.1 China

- 9.4.2 India

- 9.4.3 Japan

- 9.4.4 South Korea

- 9.4.5 ANZ

- 9.4.6 Southeast Asia

- 9.5 Latin America

- 9.5.1 Brazil

- 9.5.2 Mexico

- 9.5.3 Argentina

- 9.6 MEA

- 9.6.1 UAE

- 9.6.2 South Africa

- 9.6.3 Saudi Arabia

Chapter 10 Company Profiles

- 10.1 Amazon

- 10.2 C3.ai

- 10.3 Databricks

- 10.4 DataRobot

- 10.5 Google LLC

- 10.6 H2O.ai

- 10.7 HPE

- 10.8 Intel

- 10.9 Meta Platform (Facebook)

- 10.10 Microsoft

- 10.11 NVIDIA

- 10.12 OpenAI

- 10.13 Oracle

- 10.14 Salesforce

- 10.15 SAP

- 10.16 SAS

- 10.17 Scale AI

- 10.18 Teradata

- 10.19 Thales

- 10.20 UiPath

光伏+儲能+充電器解決方案市場按產品類型、安裝類型和最終用戶分類 - 2025-2030 年全球預測

光伏+儲能+充電器解決方案市場按產品類型、安裝類型和最終用戶分類 - 2025-2030 年全球預測 人工智慧 (AI) 軟體市場:2033 年的機會與策略

人工智慧 (AI) 軟體市場:2033 年的機會與策略 全球人工智慧編碼工具市場

全球人工智慧編碼工具市場 人工智慧程式碼工具市場:按技術、部署、應用程式、組織規模、產業分類 - 2025-2030 年全球預測

人工智慧程式碼工具市場:按技術、部署、應用程式、組織規模、產業分類 - 2025-2030 年全球預測 設計中的人工智慧市場:未來預測(2024-2029)

設計中的人工智慧市場:未來預測(2024-2029) AI 代碼工具市場機會、成長動力、產業趨勢分析與預測 2024-2032

AI 代碼工具市場機會、成長動力、產業趨勢分析與預測 2024-2032 全球人工智慧程式碼工具市場規模研究(按產品、部署、技術、應用、垂直和區域預測 2022-2032)

全球人工智慧程式碼工具市場規模研究(按產品、部署、技術、應用、垂直和區域預測 2022-2032) 人工智慧程式碼工具市場規模、佔有率和趨勢分析報告:按產品、按部署、按技術、按應用、按行業、按地區和細分趨勢:2024-2030

人工智慧程式碼工具市場規模、佔有率和趨勢分析報告:按產品、按部署、按技術、按應用、按行業、按地區和細分趨勢:2024-2030 人工智慧軟體市場資料概覽(2024年第3 季)

人工智慧軟體市場資料概覽(2024年第3 季) 人工智慧生產力工具市場規模、佔有率、趨勢分析報告:按產品、部署、最終用途、地區和細分市場進行預測,2024-2030 年

人工智慧生產力工具市場規模、佔有率、趨勢分析報告:按產品、部署、最終用途、地區和細分市場進行預測,2024-2030 年